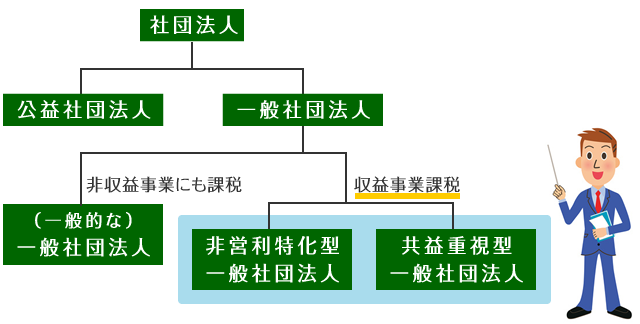

社団法人は大きく公益社団法人と一般社団法人に分かれますが、一般社団法人の中でも、税制面で2つの種類に分かれます。

この点は、一般社団法人を設立される際、イメージしにくい部分かもしれませんが、非営利に特化した作りの一般社団法人や、共益性を重視した一般社団法人であれば、税制上収益事業とされる事業のみ法人税の課税対象となり、それ以外の非収益事業(たとえば会費など)には課税されないということを意味します。

ここでは、収益事業課税(非収益事業非課税)となる一般社団法人の要件を、2つの類型に分けて見ていきます。

非営利特化型の一般社団法人とは

非営利型の一般社団法人となるためには、主に以下のような要件を満たして法人を設立し、また要件に沿った活動をすることが求められます(より正確には一般社団法人の法律条文をご参照いただくか、ご相談の際お問い合わせください)。

- 一般社団法人の定款に、剰余金の分配を行わない旨が定められていること

- 一般社団法人を解散したときは、残余財産を国や地方公共団体、公益社団法人などに譲る内容が定められていること

- 親族関係にある理事が、理事の総数の3分の1以上を占めないこと(理事は3名以上いること)

- 1や2に違反する行為を行ったり、特定の個人や団体に特別の利益を与える行為を行っていないこと

このような要件を満たした一般社団法人は、収益事業には課税がなされますが、非収益事業には課税がなされません。つまり、会費や寄付金などは非収益事業に含まれますから、その分には課税されないことになります。

共益重視型の一般社団法人とは

共益を重視した一般社団法人というのは、構成員同士の親睦的、あるいは業界団体的な団体が該当することが多い形式になりますが、以下のような要件を 満たした設立と活動が求められます(こちらも、より正確には一般社団法人法等をご確認いただくか、ご相談の際お問い合わせください)。

- 一般社団法人の定款に、特定の個人や団体に剰余金を分配するような内容の定めがないこと(また現に特別の利益を与える決定等をしたことがないこと)

- 一般社団法人を解散したときにも、特定の個人や団体に残余財産が帰属するような内容の定款の定めがないこと

- 一般社団法人の主たる目的が、会員相互の支援や交流、連絡など、会員に共通する利益を図る活動を行う内容であること

- 一般社団法人の定款に、会員が負担すべき会費(金銭の額等)を社員総会で定める内容が含まれていること

- 主たる事業として、収益事業を行っていないこと(収益事業以外の割合が50パーセントを超えないことが目安)

- 親族関係にある理事が、理事の総数の3分の1以上を占めないこと(理事は3名以上いること)

このような要件を満たした共益重視型の一般社団法人も、非営利特化型と同様、収益事業には課税がなされますが、非収益事業には課税されません。

一般社団法人法と税法の両面を満たす設立

以上のような収益事業課税の一般社団法人を設立する場合、一般社団法人を設立するにあたっての法律と、その後の税制面での法律、両方を視野に入れて設立手続きを進めなければなりません。

要件を満たさず設立した場合には、一般的な一般社団法人(つまり非収益事業でも課税が原則)となります。これから一般社団法人を設立される方で、設立後の税制面にご不安をお持ちであれば、税理士・行政書士が共同で相談を承ります。お電話にてご予約ください。